一、1-10月產量和裝機(jī)量情況

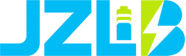

2023年1-10月,動力(lì)+儲能電池總產量(liàng)為611GWh,同比增長41.8%;10月,動(dòng)力(lì)+儲能電池合計(jì)產量為77.3GWh,環比(bǐ)略有下降,降幅為0.1%;增速在5月後開始放緩(huǎn),至(zhì)10月已下降至23.2%。

2023年1-10月,動(dòng)力(lì)電池裝機量為294.9GWh,同比增長31.5%,繼續(xù)吸收新能源汽車滲透提升(shēng)的紅利;裝機量和產量增長(zhǎng)率逐漸趨向一致,上下遊節奏開始同(tóng)步。

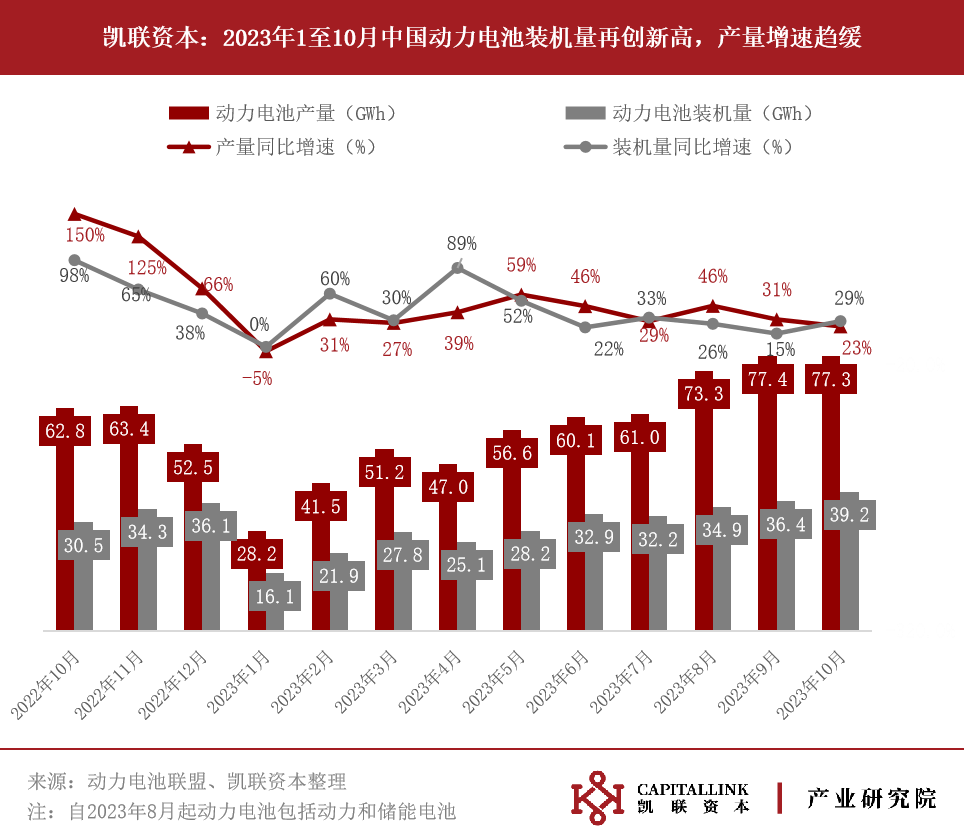

從(cóng)電池分類角度看,磷酸鐵鋰電池依然占據主流位置(zhì),保持對三元鋰電池的優勢。磷酸鐵鋰電池1-10月裝機量(liàng)達(dá)200.7GWh,同比增(zēng)長47.6%,今年以來裝機量總體呈現逐月上升趨勢;三元鋰電池1-10月裝機量為93.9GWh,同比(bǐ)增長6.7%,較磷酸鐵鋰電(diàn)池增長明顯緩慢。

二、動力電池廠商市場競爭情況

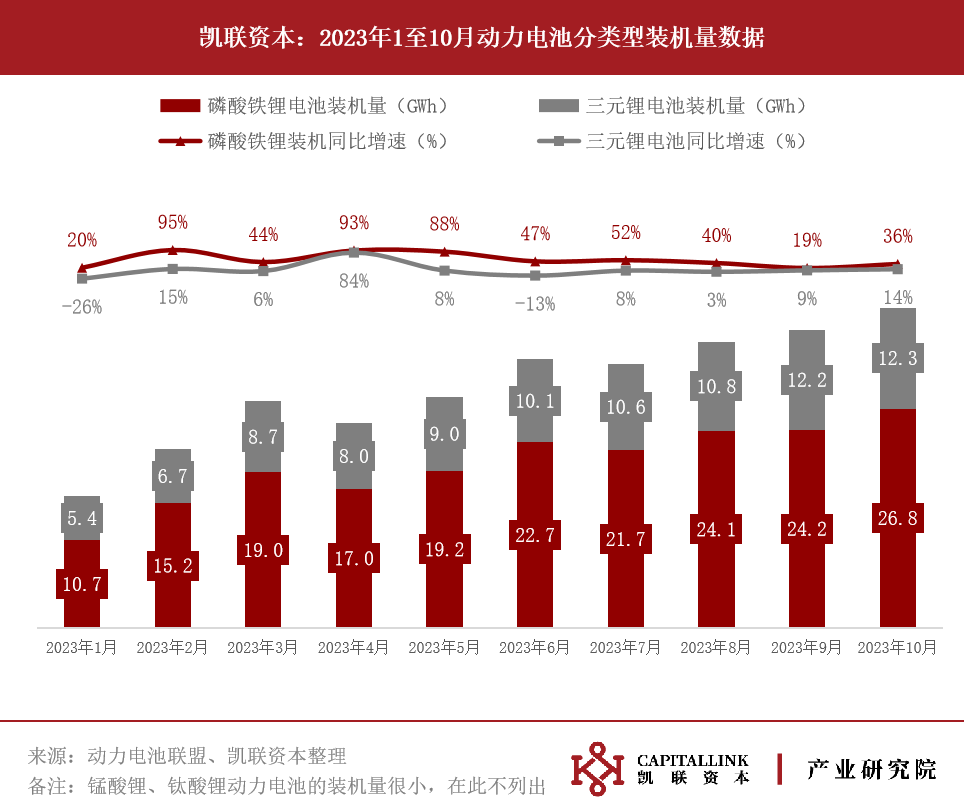

1-10月,寧德時代繼續占(zhàn)據頭把交椅,裝機量達(dá)126.1GWh,市場份額達42.8%,但較去年48.20%的份額已有所下滑;比亞迪裝機量達84.3GWh,市場份額提升至28.6%,得益於比亞迪汽車今(jīn)年終端市場的優秀表現。

從正極材料選擇上看,寧德時代、中創新航等在磷酸(suān)鐵(tiě)鋰和三元鋰上保持著齊頭(tóu)並進的技術(shù)路線(xiàn);比亞迪則聚焦於磷酸鐵鋰,億緯鋰能、國軒高科等也將主要(yào)資源和精(jīng)力投入到磷酸鐵鋰電池的研(yán)發生產中。

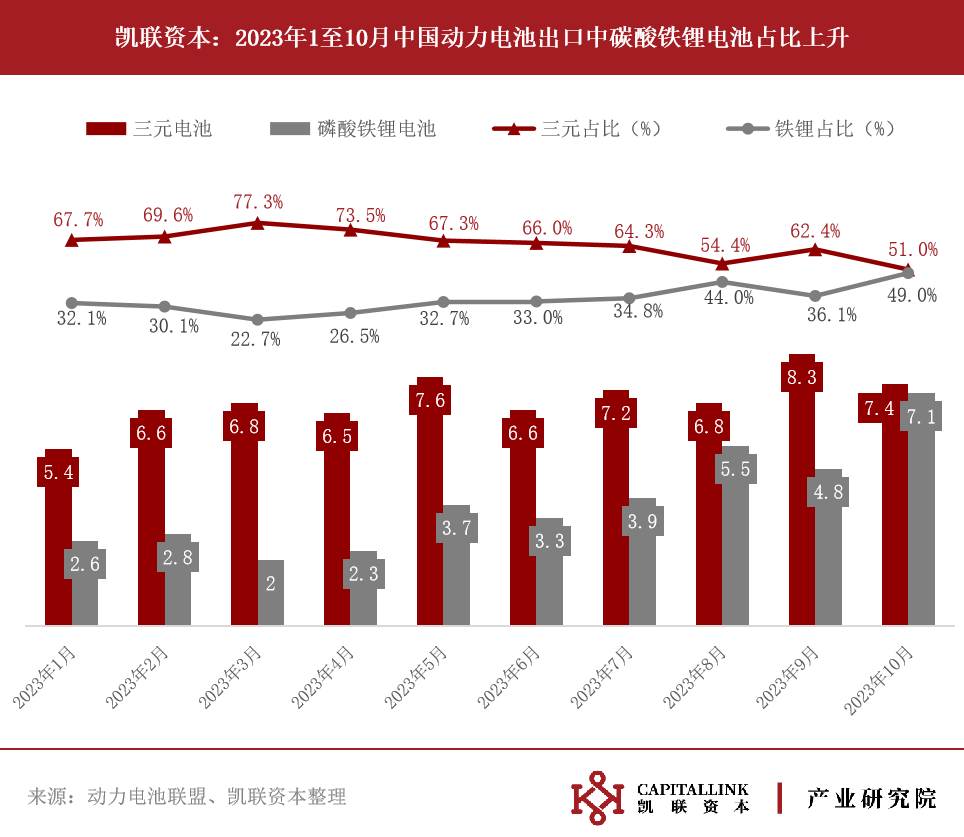

今年以來,三(sān)元(yuán)型動力電池電池(chí)的月度出口數據增幅(fú)並不明顯,一般維持在7-8GWh/月;而磷酸鐵鋰型動力電(diàn)池的月度出(chū)口數據增幅明顯,10月(yuè)份出口量已經是1月的近3倍。這反映出(chū)海外終端車企從(cóng)三元切換磷酸動力電池的(de)意願(yuàn)是在不斷提升的。

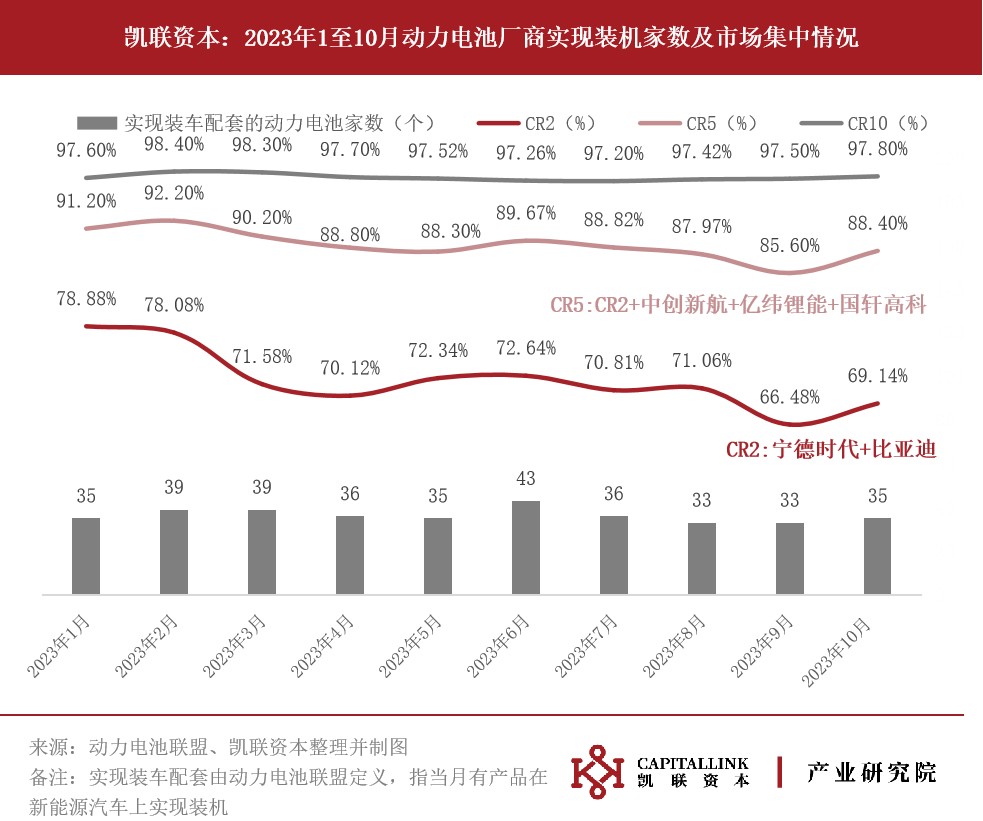

10月35家動力電池企業(yè)實現裝車配套,較去年同期(qī)減少5家,1-10月實現配套(tào)的電池廠商數(shù)量總體呈現下滑趨(qū)勢,市場開始進入存量出清階段。10月頭(tóu)部集中效應有所回升,但今年以來CR2占比總體下降,寧德(dé)時(shí)代+比亞迪的市場份額從年初的78.88%下滑至(zhì)69.14%,龍頭企業挑戰增大;中創新航+國軒高科+億緯鋰能的市場份額從年初的12.32%提升至19.26%;5-10名廠商的市場份額從(cóng)年(nián)初的6.40%提升至9.4%。

三、碳酸鋰價格(gé)下跌仍未見底

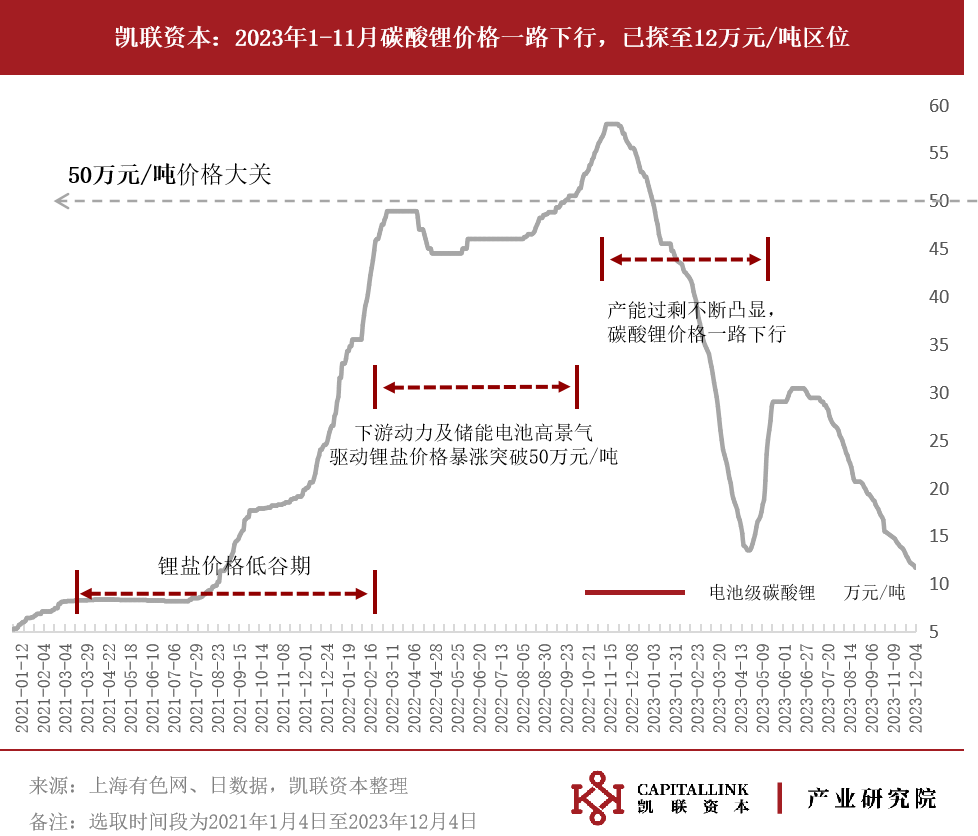

今年以來,主要(yào)原材料碳酸鋰價格(gé)開啟陡峭下跌(diē),半年時間完全抹掉(diào)了過去一年多的上行增量,5月已下探至15萬元/噸區間,而後在經曆了短暫反彈後又再次落回,目前已(yǐ)跌破12萬元/噸(dūn)。從目前各家廠商公布的產(chǎn)能建設計劃來看,供需間的不平衡可能會在未來進一步放大,並對碳酸鋰價格形(xíng)成持續堆積的下跌壓(yā)力。

四、2022年以來(lái)動力電池相關行業指(zhǐ)數累計漲跌幅情況

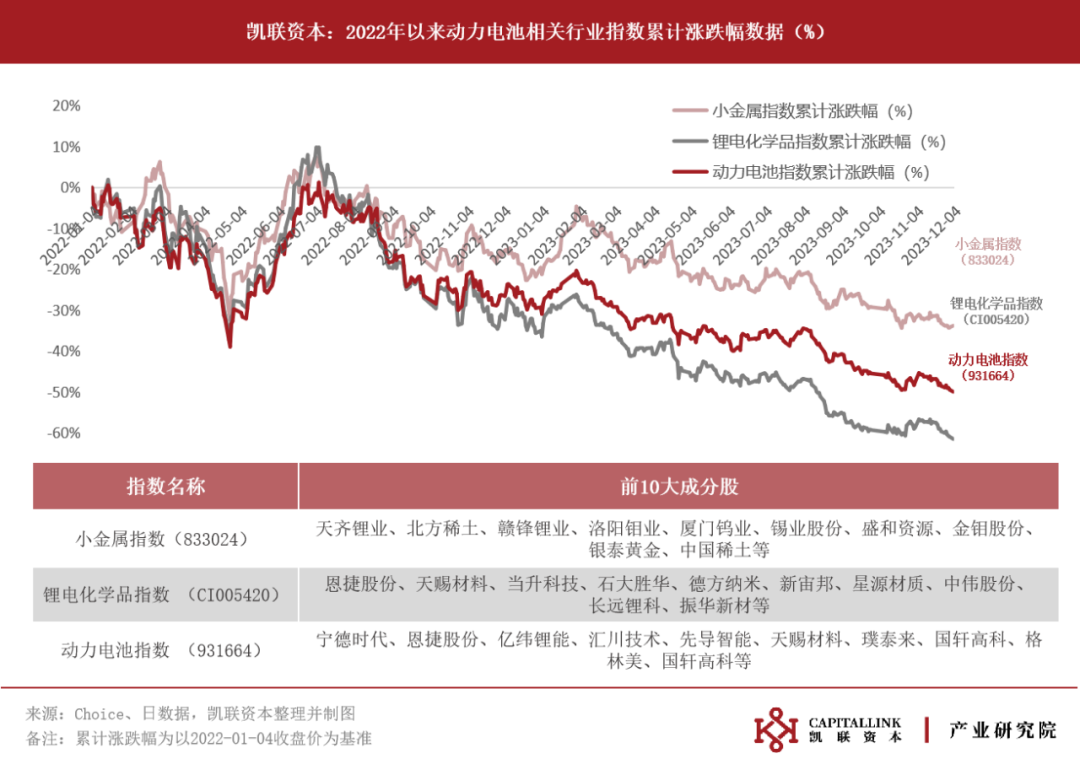

2023年以來,小(xiǎo)金(jīn)屬指(zhǐ)數、動力電池指數、鋰電化學指數持續下行,較2022年初已分別累計下跌超30%、40%、60%;動力電池行業正處於陣痛期,多數上市公司盈利大幅萎(wěi)縮,短期(qī)內可(kě)能還將麵臨較大調整和挑戰,壓力仍會持續存在。

凱聯產業研究院長期持續關(guān)注新能源汽車及其相關產業鏈的(de)發展(zhǎn),擴展、更新、迭代分析角度與範圍,將持續以月度周期輸出新能源汽車、動力電池、汽車智能化關鍵零部件的月度跟蹤報告,歡(huān)迎和期待與產業界、研究界、投資(zī)界的同仁探討。

返回列表

返回列表